Marktreport: Nachdem im Juni in den USA schwindelerregende 9.1% Inflation gemessen wurden, hat sich die Lage zumindest für den Juli etwas entspannt. Der prognostizierte Wert von 8.7% wurde um 0.2% unterboten. Begründet werden kann dies insbesondere mit den sinkenden Preisen für Rohöl. Im Gegenzug stiegen die Preise für Nahrungsmittel um weitere 1.1%. Ob die Wende damit eingeläutet wurde, steht weiterhin in den Sternen. Es wird spannend sein, wie die Fed diese Information in die Entscheidung bezüglich der anstehenden Leitzinserhöhung im September einfliessen lassen wird.

Nach dem erfolgreichen Merge auf dem Testnet «Goerli» gab Ethereum-Entwickler Tim Beiko via Github bekannt, dass der Merge am 15. September vollzogen wird. Damit wurde der Termin, welcher ursprünglich auf den 19. September fixiert war, sogar um einige Tage vorgezogen. Daraus resultiert, dass die Blockchain von einem «Proof of Work» zu einem «Proof of Stake» Konsens-Mechanismus übergeht, wodurch der Energieverbrauch um über 99% und die Anzahl an neu auf den Markt kommenden Ether um fast 90% reduziert wird.

Erst letzte Woche wurde bekannt, dass BlackRock eine Partnerschaft mit Coinbase Prime eingegangen ist und Bitcoin für institutionelle Anleger zugänglich macht. Nun geht der Vermögensverwalter einen weiteren Schritt und lanciert einen eigenen Bitcoin Fonds. Laut dem Unternehmen sei die Nachfrage trotz schwacher Performance nach wie vor sehr gross.

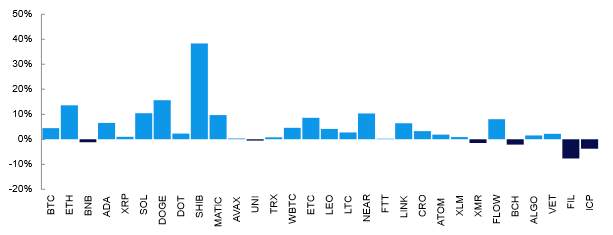

Market Movers Top 30

Kalenderwoche 32

Marktreport im Detail

Damoklesschwert Inflation: Die Importpreise fielen, wie im vergangenen und dieswöchigen Marktreport thematisiert, stärker als erwartet und brachten einige dringend benötigte positive Schlagzeilen für die Verbraucher. Diese Nachrichten folgten auf Berichte von Anfang letzter Woche, wonach der Preisanstieg sowohl im Grosshandel als auch im Einzelhandel im Monat Juli nachliess. Insgesamt geben die Zahlen Anlass zu zumindest ein wenig Optimismus. Aber es ist ratsam, den Überschwang zu zügeln. Der Verbraucherpreisindex liegt immer noch um 8,5% höher als vor einem Jahr, während der Erzeugerpreisindex im gleichen Zeitraum um 9,8% gestiegen ist. Unterdessen beginnt im Hinblick auf die neue Woche das Bangen auf die Quartalsberichte der grossen Retail Unternehmen. Mit Walmart, Target und Foot Locker geben namhafte Firmen ihre Zahlen zu Protokoll – ein relevanter Indikator, um das allgemeine Befinden der Konsumenten zu erörtern. Wie immer werden die Aktienmärkte auch für die von den Firmen kommunizierten Ausblicke für das zweite Halbjahr ein offenes Ohr haben. Das Sitzungsprotokoll des Federal Open Market Committee (FOMC) wird am 17. August veröffentlicht. Die Zusammenfassung der geldpolitischen Diskussion der Fed-Mitglieder wird mit Spannung erwartet und nährt jeweils die Spekulationen darüber, mit welchen Zinsanhebungen beim nächsten FOMC-Meeting (September) gerechnet werden kann.

Dünger explodiert: Nach Berechnungen der Vereinten Nationen werden die Lebensmittelpreise im schlimmsten Fall bis 2027 weltweit um weitere 8,5% steigen. Teurere Düngemittel tragen zu diesen höheren Kosten bei, wobei einige Düngemittel seit September 2020 um 300% gestiegen sind, so wird das American Farm Bureau zitiert. “Letztes Jahr lag der Preis für Düngemittel bei etwa 270 Dollar pro Tonne, jetzt liegt er bei über 1.400 Dollar pro Tonne”, sagte Meagan Kaiser von Kaiser Family Farms und Direktorin des United Soybean Board in den NBC Nightly News. Dies erklärt wohl auch, weshalb die Preise für Lebensmittel exponentiell gestiegen sind und den Konsumenten deutlich mehr auf den Mägen liegen als den Investoren.

S&P 500 – Wiederholt sich die Geschichte? Der Index der Weltwirtschaft befindet sich aktuell bei einem der relevantesten und wichtigsten Bereiche überhaupt. In unmittelbarer Zukunft wird sich zeigen, ob wir nochmals deutlich tiefer fallen oder der Boden bereits drin ist. Sowohl beim 200W MA als auch bei der 0.5 Fibonacci Korrektur gab es bei der Dotcom-Blase 00/01 eine 41% Korrektur nach der Ablehnung an besagten Stellen. 2007 bei der Finanzkrise ergab dies eine 52% Revision nach unten. Ob auf dem Momentum der letzten Wochen aufgebaut werden kann oder ob wir in ein Negativszenario fallen, hängt v.a. von der Geldpolitik und insbesondere deren Erwartung ab.

Fazit: Das Jahr 2022 könnte das Jahr sein, in welchem sich Wirtschaft von der Realität trennen wird. Obschon Güter und Lebensmittel horrende ansteigen und erste Tendenzen zunehmender Arbeitslosigkeit zu erkennen sind, kristallisiert sich eine Disparität der Aktienmärkte zur realen Wirtschaft heraus. Die Rezession ist trotz vermeintlich sinkender Inflation realer denn je und insbesondere der europäischen Union stehen in der kälteren Jahreszeit harte Zeiten bevor.

Der Marktreport entsteht in Zusammenarbeit mit Coinstrategy Capital.